BANCO NACIONAL DA HABITAÇÃO RESOLUÇÃO DA DIRETORIA RD Nº 06/75 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Regulamenta os Empréstimos, Financiamentos e Refinanciamentos destinados a Produção e/ou Comercialização de Habitações, na Área de Programas de Natureza Social. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

A DIRETORIA DO BANCO NACIONAL DA HABITAÇÃO, em reunião realizada a 20 de fevereiro de 1975 usando das atribuições que lhe são conferidas pelo art. 30 da Lei nº 4.380 de 21 de agosto de 1964, e pelo art. 20 do Estatuto aprovado pelo Decreto nº 72.512 de 23 de julho de 1973, e cumprindo o disposto nos itens 6 e 8 da RC nº 36/74, de 23 de dezembro de 1974,

R E S O L V E:

1. Os Empréstimos e Refinanciamentos a serem concedidos pelas entidades do Sistema Financeiro da Habitação Popular (SIFHAP) destinados à produção e/ou comercialização de habitações de interesse social, obedece aos termos e condições estabelecidos nesta Resolução e nas demais normas complementares. 2. Para os efeitos desta Resolução adotam-se as seguintes definições: 2.1. Empréstimo operação de crédito entre o BNH e os Agentes Financeiros do SIFHAP destinada a produção de habitações; 2.2. Financiamento operação de crédito entre os Agentes Financeiros do SIFHAP e os benefícios do Plano Nacional da Habitação Popular (PLANHAP) destinada à comercialização de habitações. 2.3. Refinanciamento operação de crédito entre o BNH ou Fundos de Habitação Popular (FUNDHAPs) e os Agentes Financeiros do SIFHAP, destinada à comercialização de habitações. 2.3.1. Os Refinanciamentos do BNH, conforme seus objetivos, poderão ser dos seguintes tipos. 2.3.1.1. Básicos quando destinados a cobertura do valor da participação do BNH nos Financiamentos dos Agentes Financeiros aos Beneficiários finais; 2.3.1.2. Complementares quando destinados à cobertura, no todo ou em parte do valor que exceder ao total da participação básica do BNH e mínimo dos Fundos de Habitação Popular (FUNDHAPs) prevista no subitem 5.2 desta Resolução nos financiamentos aos beneficiários finais. 3. Os Empréstimos a serem concedidos pelo BNH aos Agentes Financeiros do SIFHAP obedecerão, entre outras, às seguintes condições gerais: 3.1. Valor Até 100% (cem por cento) do investimento total incidente nos Financiamentos Habitacionais, inclusive juros e demais encargos financeiros incidentes no prazo de carência; 3.2. Prazo de Carência Equivalente ao prazo aprovado pelo BNH para a realização do empreendimento acrescido de até 8 (oito) meses, contado a partir do mês previsto no Contrato de Empréstimo para o primeiro desembolso; 3.3. Taxa Nominal de Juros Equivalente à média ponderada das taxas aplicáveis aos Refinanciamentos Básico e Complementar do BNH e ao Refinanciamento do FUNDHAP, obtida segundo os valores de financiamentos estimados nos projetos aprovados pelo Banco; 3.4. Liquidação Os empréstimos deverão ser liquidados integralmente ao final do prazo de carência, facultando-se ao Agente Financeiro e/ou ao FUNDHAP o seu pagamento antecipado; 3.5. Condições de Acesso Para a concessão de Empréstimos pelo BNH, será indispensável que o Agente: 3.5.1. esteja cadastrado no BNH; 3.5.2. apresente os dados e elementos requeridos pelo Banco, em cada caso, para a instrução do processo; 3.5.3. apresente as garantias exigidas pelo BNH; 3.5.4. venha cumprir os regulamentos do Banco e os compromissos perante este assumidos; 3.5.5. esteja em situação regular ao tocante aos pagamentos devidos ao BNH e ao FGTS; 3.5.6. apresente desempenho considerado satisfatório nas suas relações com o BNH, o FUNDHAP e os beneficiários finais; 3.5.7. apresente capitalização mínima à satisfação do Banco; 3.5.8. atenda a outros requisitos julgados necessários, pelo BNH; 3.6. Garantias Os Empréstimos poderão ser concedidos mediante a prestação, pelo Agente, de garantia real, suplementada, a critério do BNH, por uma das que se seguem: 3.6.1. Fiança Bancária ou de Governo Estadual ou Municipal; 3.6.2. Vinculação temporária de arrecadação de impostos, taxas, transferências ou outras receitas da entidade que receber ou garantir o Empréstimo; 3.6.3. Seguro de Crédito; 3.6.4. Outras garantias julgadas adequadas pela Diretoria do BNH. 4. Os financiamentos a serem concedidos pelos Agentes Financeiros do SIFHAP aos beneficiários finais do PLANHAP obedecerão, entre outras, às seguintes condições gerais. 4.1. Valor O valor de cada Financiamento (VF) não poderá exceder: 4.1.1. de 500 UPC (quinhentas Unidades Padrão de Capital do BNH); 4.1.2. de 100% (cem por cento) do valor do investimento habitacional incidente; 4.1.3. de 90% (noventa por cento) do valor de avaliação do imóvel. 4.2. Parcelas Incidentes No valor de cada Financiamento, além do custo direto das obras habitacionais, serão admitidas como incidentes as parcelas correspondentes: 4.2.1. ao custo unitário da aquisição e legalização do terreno; 4.2.2. ao custo unitário correspondente às obras de terraplanagem e de proteção de taludes e encostas; 4.2.3. ao custo unitário da infra-estrutura que a critério do BNH, não puder ser absorvida pelo Poder Público ou pelas Empresas Concessionárias de Serviços Públicos; 4.2.4. ao valor unitário dos serviços de Planejamento e de Administração e Fiscalização de Obras, limitado a um máximo de 6% (seis por cento) sobre o custo direto das obras incidentes; 4.2.5. ao valor unitário dos juros e demais encargos financeiros decorrentes do Empréstimo tomado para a realização dos investimentos incidentes. 4.3. Taxa Nominal de Juros A taxa nominal de juros aplicável a cada Financiamento será à função do VF, expresso em UPC obedecidos os seguintes valores máximos: 4.3.1. Para VF inferior ou igual a 200 UPC (duzentas unidades-padrão de capital do BNH):

i = 1% a.a.

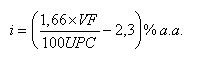

4.3.2. Para VF superior a 200 UPC (duzentas unidades-padrão de capital do BNH e inferior ou igual a 500 UPC (quinhentas unidades-padrão de capital do BNH): 4.4. Prazo de Amortização O prazo máximo para a amortização de cada Financiamento será de 300 (trezentos) meses. 4.5. Sistema de Amortização Os retornos de cada Financiamento deverão ser realizados segundo o Sistema de Amortizações Constantes (SAC), de que trata a RC nº 23/71, 4.6. Reajustamentos das Prestações As Prestações Mensais de Retorno dos Financiamentos (PMRF) serão reajustadas segundo o Plano de Equivalência Salarial (PES); 4.7. Taxas Os Agentes do SIFHAP poderão: 4.7.1. cobrar dos candidatos à aquisição de habitações as seguintes taxas: 4.7.1.1. de Inscrição, equivalente a até 5% (cinco por cento) da Renda Mensal Familiar (RF), na oportunidade da solicitação da inscrição; 4.7.1.2. de Expediente, equivalente a até 0,5% (meio por cento) do valor do Financiamento concedido,na oportunidade da assinatura do respectivo contrato. 4.7.2. Fazer incidir sobre as Prestações Mensais de Retorno dos Financiamento (PMRF) as seguintes taxas. 4.7.2.1. de Cobrança e Administração (TCA), equivalente a até 5% (cinco por cento) da primeira Prestação Mensal de Retorno do Financiamento (PMRF), limitada a um máximo de 0,20 UPC (vinte centésimos de Unidades Padrão de Capital do BNH); 4.7.2.2. de Apoio Comunitário (TCA), limitada a um máximo de 0,10 UPC (dez centésimos de Unidades Padrão de Capital do BNH) e equivalente a até: 4.7.2.2.1. 2% (dois por cento) da primeira Prestação Mensal de Retorno do Financiamento (PMRF) para VF inferior ou igual a 350 UPC (trezentas e cinqüenta Unidades Padrão de Capital do BNH); 4.7.2.2.2. 3% (três por cento) da primeira Prestação Mensal de Retorno do Financiamento (PMRF) para VF superior a 350 UPC (trezentas e cinqüenta unidades Padrão de Capital do BNH). 4.7.3. Os valores das taxas referidas no subitem 4.7.2, serão corrigidos na mesma forma do Plano de Reajustamento das Prestações Mensais de Retorno do Financiamento (PMRF). 4.8. Comprometimento Máximo da Renda Familiar O valor máximo de cada Financiamento (VF) será função da Renda Mensal Familiar “per capita”, de tal forma que o comprometimento desta com o pagamento da primeira Prestação Mensal Total (PMT) não ultrapasse os seguintes limites percentuais:

4.8.1. A Renda Mensal Familiar (RF) do candidato ao Financiamento e o valor da primeira Prestação Mensal Total (PMT), compreendendo esta a primeira Prestação Mensal de Retorno do Financiamento (PMRF), o Seguro Compreensivo e as Taxas definidas no subitem 4.7.2., deverão ser expressas em UPC, tomado para esta o valor vigente na data da comercialização.

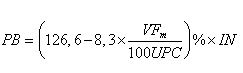

4.9. Condições de Acesso Para a concessão do Financiamento pelo Agente, será indispensável ao candidato: 4.9.1. solicitar inscrição; 4.9.2. apresentar documentos idôneas comprobatórios da sua Renda Mensal Familiar e do Número de Integrantes da sua Família; 4.9.3. apresentar outros documentos, julgados necessários à formalização do Contrato. 5. Os Refinanciamentos do BNH e dos FUNDHAPs aos Agentes Financeiros obedecerão, entre outros, às seguintes condições gerais: 5.1. Participação do BNH A participação máxima do BNH (PB) no Refinanciamento dos investimentos incidentes (IN) será função do Valor Médio dos Financiamentos (VF) em cada projeto, obedecidos os seguintes limites: 5.1.1. Para VF inferior ou igual a 320 UPC (trezentas e vinte Unidades Padrão de Capital do BNH):

PB = 100% (IN)

5.1.2. Para VFm superior a 320 UPC (trezentas e vinte Unidades Padrão de Capital do BNH).

5.2. Participação do FUNDHAP A participação mínima do FUNDHAP (PF) no Refinanciamento dos investimentos incidentes (IN) será dada pela expressão:

PF = IN PB

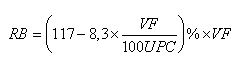

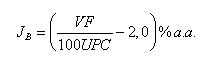

5.2.1. Admitir-se-á facultativamente, que a participação do FUNDHAP nos Refinanciamentos seja substituída, total ou parcialmente, por 5.2.1.1. Recursos próprios do Agente; 5.2.1.2. Poupança dos beneficiários finais adquirentes de unidades cujo valor do investimento incidente seja sujeito a 320 UPC (trezentas e vinte Unidades Padrão de Capital do BNH). 5.2.2. Em todos os casos com que se determinar à necessidade de participar do FUNDHAP nos Refinanciamentos, a concessão de Empréstimos pelo BNH ficará condicionada, alternativamente, a: 5.2.2.1. existência de disponibilidade prévia de recursos pelo FUNDHAP; 5.2.2.2. assinatura do contrato de Empréstimo Suplementar destinado a assegurar ao ESTADO e/ou MUNICÍPIO os recursos necessários à integralização do FUNDHAP, em montante compatível com sua participação no projeto. 5.2.3. Nos casos em que seja exigida a participação do FUNDHAP, a concessão do empréstimo do BNH ficará condicionada, também, à garantia do refinanciamento do FUNDHAP ao Agente Financeiro, nos montantes previstos no projeto aprovado pelo Banco. 5.3. Refinanciamento do BNH Os Refinanciamentos Básicos e Complementares do BNH serão calculados em função do valor real de Financiamento (VF), obedecidos para cada Refinanciamento Básico os seguintes limites máximos: 5.3.1. Para VF inferior ou igual a 200 UPC (duzentas Unidades Padrão de Capital do BNH): 5.3.2. Para VF superior a 200 UPC (duzentas Unidades Padrão de Capital do BNH) e inferior ou igual a 500 UPC (quinhentas Unidades Padrão de Capital do BNH). 5.3.3. Os Refinanciamentos Complementares (RC), destinados a cada Financiamento, serão calculados pela expressão 5.4. Taxas Nominais de Juros As taxas nominais de juros aplicáveis aos Refinanciamentos obedecerão aos seguintes valores: 5.4.1. Nos Refinanciamentos Básicos do BNH. 5.4.1.1. Para VF inferior ou igual a 200 UPC (duzentas Unidades Padrão de Capital do BNH): 5.4.1.2. JB = 0,0% a.a. 5.4.1.3. Para VF superior a 200 UPC (duzentas Unidades Padrão de Capital do BNH) e inferior ou igual a 500 UPC (quinhentas Unidades Padrão de Capital do BNH): 5.4.2. Nos Refinanciamentos Complementares do BNH, e para qualquer VF: 5.4.3. Nos Refinanciamentos do FUNDHAP, em Função da Receita Tributária Estadual (RTE) “per capta” e segundo a tabela:

5.5. Taxa de Administração O BNH cobrará uma Taxa de Administração equivalente a 1% (hum por cento) do valor dos seus Refinanciamentos Básicos e Complementares. 5.5.1. Dispensa-se a cobrança da Taxa de Administração na fase de Empréstimo e da Taxa de Serviços Técnicos em qualquer fase. 5.6. Prazo de carência O prazo de carência dos Refinanciamentos será de 4 (quatro) meses, contado a partir da data do término da carência do Empréstimo. 5.6.1. Os juros durante o prazo de carência serão pagos mensalmente pelo Agente e calculados segundo as taxas definidas para os Refinanciamentos. 5.7. Prazo de Amortização O prazo máximo de retorno dos Refinanciamentos será de 300 (trezentos) meses, deduzido o prazo de carência previsto no subitem anterior. 5.8. Sistema de Amortização e Reajustamento das Prestações Aplicam-se aos Refinanciamentos as disposições constantes dos subitens 4.5 e 4.6 da presente Resolução. 6. Para efeito da fixação das taxas de juros dos Empréstimos, dos Financiamentos a dos Refinanciamentos Básicos, dos percentuais dos Refinanciamentos Básicos e das participações do BNH e do FUNDHAP nos Refinanciamentos, observadas as fórmulas previstas nesta Resolução, deverão ser adotados os seguintes critérios: 6.1. Taxas de Juros> apenas a parte inteira e a primeira casa decimal de percentagem obtida, sem arredondamentos; 6.2. Percentuais: apenas a parte inteira da percentagem obtida. 7. Caberá ao Diretor do BNH, Supervisor da Área de Programa de Natureza Social, baixar os atos complementares requeridos para o cumprimento desta Resolução, inclusive os necessários à elaboração e a adoção de Manual de Procedimentos, estabelecendo a sistemática geral, as rotinas, padronização de fórmulas e as competências específicas em sua Área de Supervisão, bem como promover, em articulação com as outras áreas do Banco, o ajustamento recíproco dos demais aspectos da mecânica operacional dos Empréstimos e Refinanciamentos. 8. A presente Resolução entra em vigor nesta data, revogando as disposições em contrário.

Rio de Janeiro, 04 de março de 1975. MAURÍCIO SCHULMAN Presidente |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

![]()